Thank you! Your submission has been received!

Thank you! Your submission has been received!

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

In den letzten Monaten konnte ein beeindruckender Anstieg der US-Aktienindizes beobachtet werden. Besonders auffällig war die Performance der Megacap-Aktien im Tech-Sektor. Der S&P 500 verzeichnete einen beachtlichen Anstieg von 20,4%, während der Nasdaq-100 einen Zuwachs von 41,1% verzeichnete. Es ist jedoch interessant festzustellen, dass der gleichgewichtete S&P 500 in dieser Zeit lediglich um 3,7% zulegte, und der Russell 2000 sogar einen marginalen Rückgang von 0,2% verzeichnete. Dies unterstreicht die begrenzte Breite dieser aktuellen Rally. Seit Jahresbeginn setzt sich dieser Trend fort, mit Steigerungen von 4,5% beim S&P 500 und 6,7% beim Nasdaq-100. Im Gegensatz dazu legte der gleichgewichtete S&P 500 lediglich um 0,2% zu, während der Russell 2000 um 1,9% fiel.

Die bisherigen Ergebnisse der Quartalsberichtsaison entsprechen dem historischen Durchschnitt. Von den bislang berichtenden Unternehmen haben 72% die Erwartungen übertroffen, was leicht unter dem historischen Schnitt von 74% liegt. Besonders herausragend waren die Leistungen der großen Technologieunternehmen wie Meta und Amazon, während die Reaktionen auf die Ergebnisse von Microsoft, Alphabet, Apple und AMD gemischt ausfielen. Die Erwartungen an das Gewinnwachstum im Technologiebereich ist mit 26,5% in 2024 sehr hoch. Diese hohen Erwartungen spiegeln sich auch in den Bewertungen dieser Aktien und ihrer hohen Gewichtung im S&P 500 Index wider. Die zehn größten Unternehmen im S&P 500 repräsentieren über 30% der Gesamtmarktkapitalisierung des Index, ein historisch hoher Wert, der 35% über dem langfristigen Durchschnitt liegt. Allerdings tragen diese Top 10 Unternehmen nur 23% des Gewinns aller Indexunternehmen bei. Sollten die großen Tech-Unternehmen die Erwartungen nicht erfüllen, birgt dies erhebliche Risiken für den gesamten Index.

Dennoch haben die großen Unternehmen insgesamt und insbesondere die Tech-Aktien zuletzt auch durch ihre fundamentale Stärke überzeugt. Sowohl beim Umsatz- und Gewinnwachstum als auch bei der Profitabilität stehen diese Unternehmen deutlich besser da als die kleineren Unternehmen, z.B. im Russel 2000. Mehr als 40% der Unternehmen im Russell 2000 sind unprofitabel, was über dem langfristigen Durchschnitt von 32% liegt.

Für die Unternehmen im S&P 500 wird eine operative Gewinnmarge von 11% im vierten Quartal 2023 erwartet. Dieser Wert liegt zwar unter den Höchstwerten von über 13% im Jahr 2021, aber er bleibt über dem historischen Durchschnitt. Besonders die Sektoren Informationstechnologie und Kommunikation, im Wesentlichen die Tech-Unternehmen, zeichnen sich durch Margen aus, die weit über dem historischen Durchschnitt der letzten 10 Jahre liegen. Dies birgt jedoch auch das Risiko, dass sich normalisierende Margen nicht mehr mit den aktuellen hohen Bewertungen vereinbaren lassen.

Die US-Wirtschaft hat sich als widerstandsfähiger erwiesen als erwartet, mit einem beeindruckenden BIP-Wachstum von 3,3% im letzten Quartal 2023 – weit über den erwarteten 2.5%. Die Inflation läuft zudem schneller zurück als prognostiziert. Die Inflation des Core Personal Consumption Expenditure Index (PCE) ist im Dezember 2023 mit 2,9% im Jahresvergleich bereits unter die 3,0% Marke gefallen. Diese positive Entwicklung stärkte das Vertrauen der Verbraucher, was sich in einer signifikanten Verbesserung der Verbraucherstimmung wiederspiegelt. Darüber hinaus lagen die Lohnsteigerungen zuletzt deutlich über der Inflation, was die Kaufkraft der Verbraucher stärkt. Auch der Arbeitsmarkt erwies sich bisher als sehr robust. Die Arbeitslosenquote ist mit 3,7% noch immer niedrig und im Januar wurde mit 353.000 neuen Jobs fast doppelt so viele geschaffen wie erwartet.

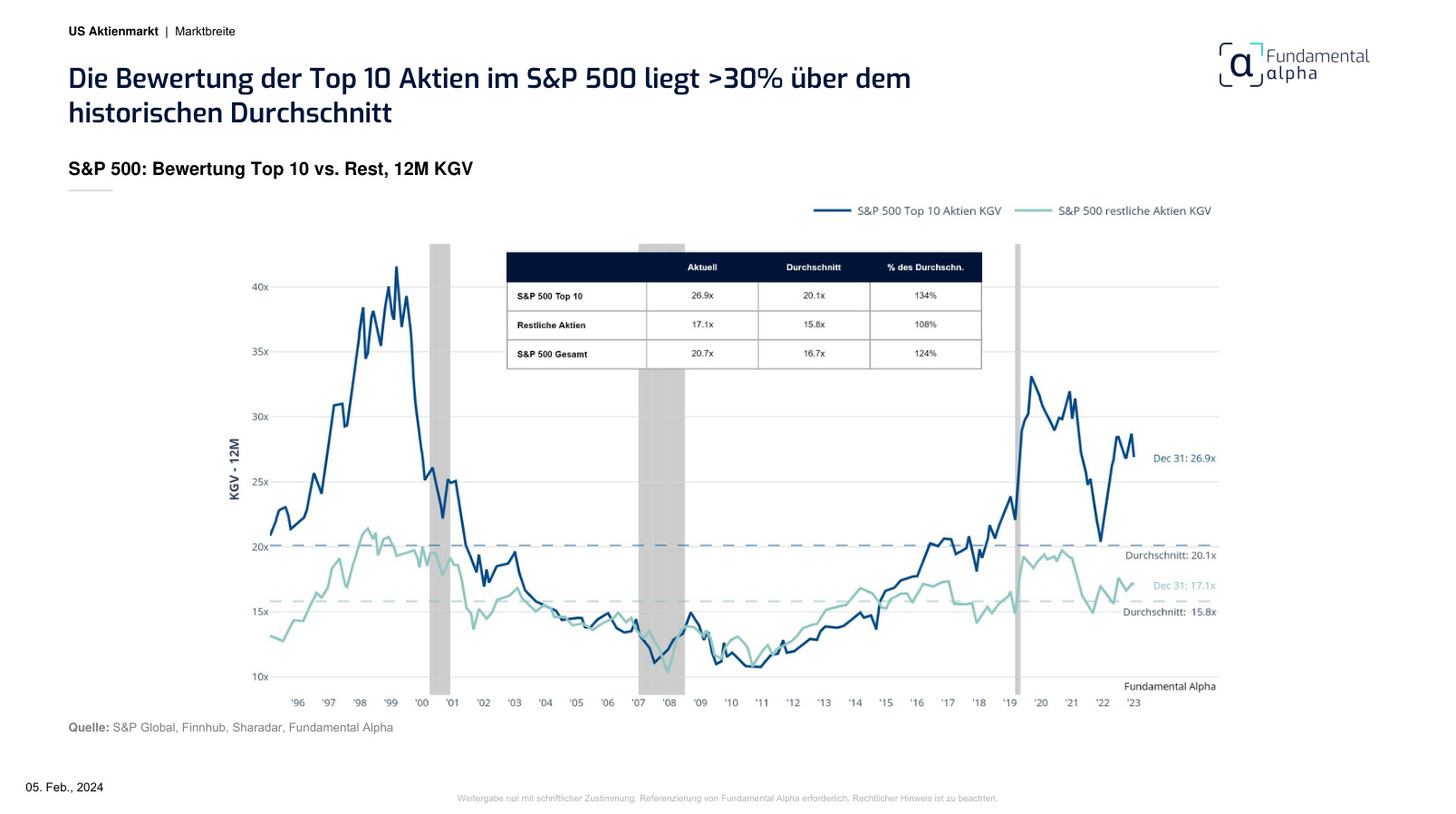

Das operative Kurs-Gewinn-Verhältnis (KGV) des S&P 500, welches aktuell bei 20,7x steht, zeigt eine Bewertung, die 25% über dem historischen Mittel liegt. Der Index ist derzeit somit hoch bewertet. Besonders hervorzuheben sind die Top 10 Aktien des S&P 500, deren KGV mit 26,9x noch höher liegt – 34% über dem langfristigen Durchschnitt. Im Gegensatz dazu befindet sich das KGV der übrigen 490 Aktien lediglich 8% über dem langfristigen Durchschnitt.

Im internationalen Vergleich zeigt sich, dass der US-Aktienmarkt derzeit sehr hoch bewertet ist. Der Discount von Aktien im MSCI All Country World Index ohne US-Aktien beträgt über 35%, was historisch betrachtet ein außergewöhnlich hoher Discount ist.

Zusätzlich dazu liegt die Risikoprämie auf US-Aktien im Vergleich zu einjährigen US-Staatsanleihen mit nur 0,3% historisch niedrig. Diese geringe Risikoprämie ist das Ergebnis der hohen Bewertungen von US-Aktien und der Tatsache, dass kurzlaufende US-Staatsanleihen immer noch attraktive Renditen von über 4% bieten.

Diese Faktoren deuten darauf hin, dass Anleger vorsichtig sein sollten, da die Bewertungen historisch und relativ betrachtet auf einem hohen Niveau liegen und das Risiko für zukünftige Rücksetzer zunimmt.

Die wirtschaftlichen Aussichten in den USA haben sich in den letzten Monaten aufgehellt, und die aktuellen Daten deuten auf ein sogenanntes "Goldlöckchen-Szenario" hin - also ein stabiles Wirtschaftswachstum trotz hoher Zinsen und eine rückläufige Inflation. Dieses "perfekte" Szenario wird bereits vom Aktienmarkt eingepreist und erklärt die derzeitigen hohen Bewertungsniveaus. Gleichzeitig ist jedoch erkennbar, dass der Markt deutlich zwischen großen, profitablen und wachsenden Unternehmen als sichere Häfen und unprofitablen, kleinen Unternehmen unterscheidet. Insbesondere in den Bereichen, die als sensibel gegenüber den hohen Zinsen und wirtschaftlichen Unsicherheiten angesehen werden, zeigt der Markt Vorsicht.

Ein weiterer Hinweis auf eine gewisse Vorsicht im Markt ist der hohe CBOE Skew Index, der die implizierte Volatilität am Optionsmarkt für Put-Optionen im Vergleich zu Call-Optionen darstellt. Das hohe Niveau dieses Index zeigt, dass der Markt erhebliches Abwärtspotenzial einpreist. Darüber hinaus ist die Volatilität bei kurz laufenden Optionen auf einem niedrigen Niveau, während die Volatilität bei länger laufenden Optionen deutlich höher liegt. Dies deutet darauf hin, dass mittelfristig höhere Marktschwankungen erwartet werden.

Die hohe Bewertung von Tech-Aktien am US-Aktienmarkt, die Vorsicht gegenüber weniger profitablen und kleineren Unternehmen sowie das niedrige Insider-Buy/Sell-Verhältnis passen zu diesem Bild. Insider sehen angesichts der aktuellen Kursniveaus offenbar keinen Grund, Aktien zu kaufen.

Vor diesem gegenwärtigen Hintergrund sehen wir ein erhebliches Abwärtsrisiko für den US-Aktienmarkt. Wir schätzen die Wahrscheinlichkeit eines Kursverfalls auf ein Niveau von unter 4.100 Punkten im S&P 500 Index in den nächsten 12 Monaten auf 50%. Selbst wenn der S&P 500 keinen bedeutenden Rücksetzer verzeichnet, sehen wir begrenztes Potenzial für größere Kurssteigerungen im Laufe des Jahres und halten kleinere technische Korrekturen für möglich. Wir haben drei realistische Szenarien für die weitere Entwicklung des US-Aktienmarkts identifiziert:

Aufgrund der technischen Indikatoren, die auf einen überkauften Zustand des Marktes hinweisen, erwarten wir kurzfristig einen Rückgang der Kurse. Wir identifizieren einen signifikanten Widerstand bei 4.600 Punkten für den S&P 500, was einen Rücksetzer von 7% bedeuten würde. Wir schätzen die Wahrscheinlichkeit eines solchen technisch begründeten Rücksetzers im Verlauf des Februars oder der ersten Märzhälfte als besonders hoch ein. Allerdings gehen wir davon aus, dass die Kurse aufgrund der insgesamt positiven wirtschaftlichen Lage und der rückläufigen Inflation sowie der damit verbundenen Erwartungen an Zinssenkungen der Fed schnell wieder steigen werden.

Für das gesamte Jahr sehen wir jedoch nur begrenztes Potenzial für substanzielle Kurssteigerungen. Die aktuellen Erwartungen von 13% an das operative Gewinnwachstum betrachten wir als ehrgeizig, und die aktuellen Bewertungsniveaus sind hoch, mit einem operativen KGV von 20,7x. Wenn die Wirtschaft sich weiterhin positiv entwickelt und die Gewinnwachstumsprognosen nur geringfügig reduziert werden, erwarten wir keine bedeutenden Rücksetzer, sondern eher regelmäßige kleinere Korrekturen. Den S&P 500 sehen wir in dem Szenario in einem Bereich von 4.800 bis 5.100 Punkten schwanken.

Es ist wichtig zu beachten, dass die bevorstehenden US-Präsidentschaftswahlen im November 2024 ab der zweiten Jahreshälfte die Marktvolatilität erhöhen könnten. Historisch gesehen kam es in der Endphase von US-Wahlkämpfen aufgrund politischer Unsicherheit zu erhöhter Volatilität. Allerdings hat die regierende Partei, in diesem Fall die Demokraten, ein starkes Interesse daran, wirtschaftliche und Marktrückgänge zu verhindern oder zu begrenzen.

Das aktuell eingepreiste Goldlöckchen-Szenario stellt eine historische Besonderheit dar. Wir sehen es als eine Frage der Zeit, bis der US-Konsument oder bestimmte Wirtschaftsbereiche in den USA Zahlen präsentieren, die nicht mehr in das perfekte Szenario passen. Insbesondere die hohen Leerstände im Commercial Real Estate Bereich und die starke Belastung durch höhere Zinsen für diesen Sektor in den USA sind ein möglicher „Breaking Point“ für die Wirtschaft.

Die außergewöhnlich hohen Ersparnisse der Privathaushalte in den USA, die während der COVID-19-Pandemie angesammelt wurden, werden in absehbarer Zukunft erschöpft sein, und bei vielen Haushalten mit geringem Einkommen sind sie bereits aufgebraucht. Da der US-Konsument etwa 70% der Wirtschaftsleistung in den USA ausmacht, wird eine Verlangsamung des Konsums unmittelbare Auswirkungen auf viele Wirtschaftsbereiche haben.

Die hohen Gewinnerwartungen an die großen Tech-Unternehmen in den USA werden zu einem großen Teil von einem AI-Hype angetrieben. Ob die Gewinneffekte neuer KI-Technologien für diese Unternehmen den Erwartungen entsprechen können, wird sich im Jahr 2024 zeigen müssen. Wir erkennen ein substantielles Risiko, dass die Gewinnsteigerungen unter den Erwartungen bleiben könnten. Die Konsequenzen wären vielfältig. Denn niedrigere Gewinne als erwartet sollten sich in niedrigeren Aktienkursen widerspiegeln. Zudem könnten die derzeit sehr hohen Bewertungsniveaus, die starke Gewinnsteigerungen für die Zukunft voraussetzen, zurückgehen. Wenn die Gewinne nur um 5% unter den Erwartungen liegen und die aktuellen Bewertungsniveaus nicht mehr 35%, sondern nur noch 20% über dem historischen Durchschnitt liegen, könnten die Kurse der großen Tech-Unternehmen um 15% fallen. Dies allein würde einen Rückgang des S&P 500 um 5% verursachen.

Für den Fall, dass die Wirtschaft sich stärker verlangsamt als derzeit eingepreist, sehen wir die Wahrscheinlichkeit deutlich geringerer Gewinne im Technologiesektor und zusätzlich reduzierter Bewertungsniveaus. In diesem Szenario erwarten wir ein Gewinnwachstum für alle Unternehmen im S&P 500 von 5-6% und ein operatives KGV von 17-18x. Dies würde bedeuten, dass der S&P 500 bei 3.800 – 4.100 Punkten liegen könnte.

Eine Rezession sollte keinesfalls ausgeschlossen werden. Mehrere Frühindikatoren, wie der Conference Board Leading Indicator und die Inversion der Zinskurve, weisen seit über einem Jahr darauf hin, dass eine Rezession wahrscheinlich ist. In einer Rezession ist in der Regel mit einem Rückgang der Unternehmensgewinne aufgrund stark fallender Margen zu rechnen. In diesem Fall wäre ein S&P 500 von 3.000 – 3.200 Punkten nicht auszuschließen, wenn wir von einem moderaten Gewinnrückgang von 5% und einem operativen KGV von unter 16x ausgehen. Angesichts der aktuellen positiven Wirtschaftsdaten und der bevorstehenden Präsidentschaftswahl in den USA schätzen wir die Wahrscheinlichkeit dieses Szenarios jedoch nur auf 5-7%.

Ein "No-Landing" Szenario, das aus unserer Sicht ein Wiederaufleben der Inflation impliziert, hätte ähnlich großes Abwärtspotenzial für den S&P 500 wie eine Rezession. Das Abwärtspotenzial würde jedoch hauptsächlich durch deutlich niedrigere Bewertungsniveaus verursacht, da die Zentralbanken gezwungen wären, die Zinsen erneut zu erhöhen. Dieses Szenario würde mittelfristig aus unserer Sicht auch zu einer Rezession führen, da die weiterhin hohen Zinsen immer mehr Unternehmen in Refinanzierungsschwierigkeiten bringen, die Gewinnmargen durch die steigenden Zinsen deutlich sinken und Entlassungen sowie die höhere Inflation auch die Konsumenten schwächen würden.

Angesichts des hohen Downside-Potentials, richten wir unsere Strategien dem entsprechend aus. Wir sehen drei strategische Optionen unmittelbar von bevorstehenden Kursänderungen zu profitieren. Diese Optionen schließen sich nicht gegenseitig aus:

Die Risikoprämie von US-Aktien gegenüber Staatsanleihen liegt historisch niedrig. Dies bedeutet, dass das aktuelle Downside-Risiko, das US-Aktien mit sich bringen, nicht angemessen kompensiert wird. Angesichts des relevanten Risikos einer sich verschlechternden Wirtschaft halten wir es für sinnvoll, in langfristige US-Staatsanleihen oder hochwertige Investment-Grade-US-Unternehmensanleihen mit einer Laufzeit von 3-7 Jahren zu investieren. Diese Strategie ermöglicht es, von den immer noch hohen Zinsen zu profitieren und im Falle einer wirtschaftlichen Verlangsamung auch von Wertsteigerungen der Anleihen zu profitieren.

Um von den erheblichen relativen Bewertungsunterschieden zwischen US-Aktien und europäischen Aktien zu profitieren, können US-Aktien leer verkauft und europäische Aktien im gleichen Volumen gekauft werden. Diese Strategie ist in Bezug auf die Aktienmärkte neutral, da ein weltwirtschaftlicher Einbruch die Märkte insgesamt nach unten ziehen würde.

Insbesondere für die stark überbewerteten Technologie-Aktien kann die Eröffnung von Short-Positionen in Betracht gezogen werden. Es ist jedoch wichtig zu beachten, dass das Timing eines Rücksetzers schwer vorherzusagen ist und das Aufwärtsmomentum länger als erwartet anhalten kann. Eine Möglichkeit zur Risikoreduzierung besteht darin, Call-Optionen mit geringem Delta zu verkaufen, deren Strikes aus dem Geld, über den aktuellen Aktienkursen liegen. Dies verringert das Risiko eines unzureichenden Markt-Timings. Beachten Sie jedoch, dass Call-Optionen aufgrund der geringen Marktvolatilität derzeit niedrige Preise haben, weshalb die eingenommenen Prämien geringer ausfallen. Alternativ können Put-Optionen aus dem Geld unter den aktuellen Marktpreisen der Aktien gekauft werden, um von der niedrigen Volatilität zu profitieren. Doch hier besteht das Risiko, dass ein signifikanter Marktrückgang möglicherweise nicht eintritt und die Optionen wertlos verfallen. Wir präferieren die Strategie mittels Call-Optionen. Zudem ist diese Strategie zum Zeitpunkt der Eröffnung Cash-Flow-positiv, sodass die eingenommenen Prämien in kurzfristigen Anleihen investiert und zusätzliche Rendite beitragen können.

Unabhängig von der spezifischen Strategie, die Sie verfolgen, um von möglichen Kursveränderungen zu profitieren, sollte das Portfolio aus unserer Sicht konservativ ausgerichtet sein, um ausreichend vor dem Downside-Potenzial geschützt zu sein. Neben dem Nachziehen von Stop-Orders sehen wir es als sinnvoll an, mögliche Positionen im Technologiesektor zu reduzieren und in nicht-zyklische, niedrig bewertete Sektoren wie Gesundheit und nicht-zyklische Konsumgüter zu investieren.

In den letzten Monaten konnte ein beeindruckender Anstieg der US-Aktienindizes beobachtet werden. Besonders auffällig war die Performance der Megacap-Aktien im Tech-Sektor. Der S&P 500 verzeichnete einen beachtlichen Anstieg von 20,4%, während der Nasdaq-100 einen Zuwachs von 41,1% verzeichnete. Es ist jedoch interessant festzustellen, dass der gleichgewichtete S&P 500 in dieser Zeit lediglich um 3,7% zulegte, und der Russell 2000 sogar einen marginalen Rückgang von 0,2% verzeichnete. Dies unterstreicht die begrenzte Breite dieser aktuellen Rally. Seit Jahresbeginn setzt sich dieser Trend fort, mit Steigerungen von 4,5% beim S&P 500 und 6,7% beim Nasdaq-100. Im Gegensatz dazu legte der gleichgewichtete S&P 500 lediglich um 0,2% zu, während der Russell 2000 um 1,9% fiel.

Die bisherigen Ergebnisse der Quartalsberichtsaison entsprechen dem historischen Durchschnitt. Von den bislang berichtenden Unternehmen haben 72% die Erwartungen übertroffen, was leicht unter dem historischen Schnitt von 74% liegt. Besonders herausragend waren die Leistungen der großen Technologieunternehmen wie Meta und Amazon, während die Reaktionen auf die Ergebnisse von Microsoft, Alphabet, Apple und AMD gemischt ausfielen. Die Erwartungen an das Gewinnwachstum im Technologiebereich ist mit 26,5% in 2024 sehr hoch. Diese hohen Erwartungen spiegeln sich auch in den Bewertungen dieser Aktien und ihrer hohen Gewichtung im S&P 500 Index wider. Die zehn größten Unternehmen im S&P 500 repräsentieren über 30% der Gesamtmarktkapitalisierung des Index, ein historisch hoher Wert, der 35% über dem langfristigen Durchschnitt liegt. Allerdings tragen diese Top 10 Unternehmen nur 23% des Gewinns aller Indexunternehmen bei. Sollten die großen Tech-Unternehmen die Erwartungen nicht erfüllen, birgt dies erhebliche Risiken für den gesamten Index.

Dennoch haben die großen Unternehmen insgesamt und insbesondere die Tech-Aktien zuletzt auch durch ihre fundamentale Stärke überzeugt. Sowohl beim Umsatz- und Gewinnwachstum als auch bei der Profitabilität stehen diese Unternehmen deutlich besser da als die kleineren Unternehmen, z.B. im Russel 2000. Mehr als 40% der Unternehmen im Russell 2000 sind unprofitabel, was über dem langfristigen Durchschnitt von 32% liegt.

Für die Unternehmen im S&P 500 wird eine operative Gewinnmarge von 11% im vierten Quartal 2023 erwartet. Dieser Wert liegt zwar unter den Höchstwerten von über 13% im Jahr 2021, aber er bleibt über dem historischen Durchschnitt. Besonders die Sektoren Informationstechnologie und Kommunikation, im Wesentlichen die Tech-Unternehmen, zeichnen sich durch Margen aus, die weit über dem historischen Durchschnitt der letzten 10 Jahre liegen. Dies birgt jedoch auch das Risiko, dass sich normalisierende Margen nicht mehr mit den aktuellen hohen Bewertungen vereinbaren lassen.

Die US-Wirtschaft hat sich als widerstandsfähiger erwiesen als erwartet, mit einem beeindruckenden BIP-Wachstum von 3,3% im letzten Quartal 2023 – weit über den erwarteten 2.5%. Die Inflation läuft zudem schneller zurück als prognostiziert. Die Inflation des Core Personal Consumption Expenditure Index (PCE) ist im Dezember 2023 mit 2,9% im Jahresvergleich bereits unter die 3,0% Marke gefallen. Diese positive Entwicklung stärkte das Vertrauen der Verbraucher, was sich in einer signifikanten Verbesserung der Verbraucherstimmung wiederspiegelt. Darüber hinaus lagen die Lohnsteigerungen zuletzt deutlich über der Inflation, was die Kaufkraft der Verbraucher stärkt. Auch der Arbeitsmarkt erwies sich bisher als sehr robust. Die Arbeitslosenquote ist mit 3,7% noch immer niedrig und im Januar wurde mit 353.000 neuen Jobs fast doppelt so viele geschaffen wie erwartet.

Das operative Kurs-Gewinn-Verhältnis (KGV) des S&P 500, welches aktuell bei 20,7x steht, zeigt eine Bewertung, die 25% über dem historischen Mittel liegt. Der Index ist derzeit somit hoch bewertet. Besonders hervorzuheben sind die Top 10 Aktien des S&P 500, deren KGV mit 26,9x noch höher liegt – 34% über dem langfristigen Durchschnitt. Im Gegensatz dazu befindet sich das KGV der übrigen 490 Aktien lediglich 8% über dem langfristigen Durchschnitt.

Im internationalen Vergleich zeigt sich, dass der US-Aktienmarkt derzeit sehr hoch bewertet ist. Der Discount von Aktien im MSCI All Country World Index ohne US-Aktien beträgt über 35%, was historisch betrachtet ein außergewöhnlich hoher Discount ist.

Zusätzlich dazu liegt die Risikoprämie auf US-Aktien im Vergleich zu einjährigen US-Staatsanleihen mit nur 0,3% historisch niedrig. Diese geringe Risikoprämie ist das Ergebnis der hohen Bewertungen von US-Aktien und der Tatsache, dass kurzlaufende US-Staatsanleihen immer noch attraktive Renditen von über 4% bieten.

Diese Faktoren deuten darauf hin, dass Anleger vorsichtig sein sollten, da die Bewertungen historisch und relativ betrachtet auf einem hohen Niveau liegen und das Risiko für zukünftige Rücksetzer zunimmt.

Die wirtschaftlichen Aussichten in den USA haben sich in den letzten Monaten aufgehellt, und die aktuellen Daten deuten auf ein sogenanntes "Goldlöckchen-Szenario" hin - also ein stabiles Wirtschaftswachstum trotz hoher Zinsen und eine rückläufige Inflation. Dieses "perfekte" Szenario wird bereits vom Aktienmarkt eingepreist und erklärt die derzeitigen hohen Bewertungsniveaus. Gleichzeitig ist jedoch erkennbar, dass der Markt deutlich zwischen großen, profitablen und wachsenden Unternehmen als sichere Häfen und unprofitablen, kleinen Unternehmen unterscheidet. Insbesondere in den Bereichen, die als sensibel gegenüber den hohen Zinsen und wirtschaftlichen Unsicherheiten angesehen werden, zeigt der Markt Vorsicht.

Ein weiterer Hinweis auf eine gewisse Vorsicht im Markt ist der hohe CBOE Skew Index, der die implizierte Volatilität am Optionsmarkt für Put-Optionen im Vergleich zu Call-Optionen darstellt. Das hohe Niveau dieses Index zeigt, dass der Markt erhebliches Abwärtspotenzial einpreist. Darüber hinaus ist die Volatilität bei kurz laufenden Optionen auf einem niedrigen Niveau, während die Volatilität bei länger laufenden Optionen deutlich höher liegt. Dies deutet darauf hin, dass mittelfristig höhere Marktschwankungen erwartet werden.

Die hohe Bewertung von Tech-Aktien am US-Aktienmarkt, die Vorsicht gegenüber weniger profitablen und kleineren Unternehmen sowie das niedrige Insider-Buy/Sell-Verhältnis passen zu diesem Bild. Insider sehen angesichts der aktuellen Kursniveaus offenbar keinen Grund, Aktien zu kaufen.

Vor diesem gegenwärtigen Hintergrund sehen wir ein erhebliches Abwärtsrisiko für den US-Aktienmarkt. Wir schätzen die Wahrscheinlichkeit eines Kursverfalls auf ein Niveau von unter 4.100 Punkten im S&P 500 Index in den nächsten 12 Monaten auf 50%. Selbst wenn der S&P 500 keinen bedeutenden Rücksetzer verzeichnet, sehen wir begrenztes Potenzial für größere Kurssteigerungen im Laufe des Jahres und halten kleinere technische Korrekturen für möglich. Wir haben drei realistische Szenarien für die weitere Entwicklung des US-Aktienmarkts identifiziert:

Aufgrund der technischen Indikatoren, die auf einen überkauften Zustand des Marktes hinweisen, erwarten wir kurzfristig einen Rückgang der Kurse. Wir identifizieren einen signifikanten Widerstand bei 4.600 Punkten für den S&P 500, was einen Rücksetzer von 7% bedeuten würde. Wir schätzen die Wahrscheinlichkeit eines solchen technisch begründeten Rücksetzers im Verlauf des Februars oder der ersten Märzhälfte als besonders hoch ein. Allerdings gehen wir davon aus, dass die Kurse aufgrund der insgesamt positiven wirtschaftlichen Lage und der rückläufigen Inflation sowie der damit verbundenen Erwartungen an Zinssenkungen der Fed schnell wieder steigen werden.

Für das gesamte Jahr sehen wir jedoch nur begrenztes Potenzial für substanzielle Kurssteigerungen. Die aktuellen Erwartungen von 13% an das operative Gewinnwachstum betrachten wir als ehrgeizig, und die aktuellen Bewertungsniveaus sind hoch, mit einem operativen KGV von 20,7x. Wenn die Wirtschaft sich weiterhin positiv entwickelt und die Gewinnwachstumsprognosen nur geringfügig reduziert werden, erwarten wir keine bedeutenden Rücksetzer, sondern eher regelmäßige kleinere Korrekturen. Den S&P 500 sehen wir in dem Szenario in einem Bereich von 4.800 bis 5.100 Punkten schwanken.

Es ist wichtig zu beachten, dass die bevorstehenden US-Präsidentschaftswahlen im November 2024 ab der zweiten Jahreshälfte die Marktvolatilität erhöhen könnten. Historisch gesehen kam es in der Endphase von US-Wahlkämpfen aufgrund politischer Unsicherheit zu erhöhter Volatilität. Allerdings hat die regierende Partei, in diesem Fall die Demokraten, ein starkes Interesse daran, wirtschaftliche und Marktrückgänge zu verhindern oder zu begrenzen.

Das aktuell eingepreiste Goldlöckchen-Szenario stellt eine historische Besonderheit dar. Wir sehen es als eine Frage der Zeit, bis der US-Konsument oder bestimmte Wirtschaftsbereiche in den USA Zahlen präsentieren, die nicht mehr in das perfekte Szenario passen. Insbesondere die hohen Leerstände im Commercial Real Estate Bereich und die starke Belastung durch höhere Zinsen für diesen Sektor in den USA sind ein möglicher „Breaking Point“ für die Wirtschaft.

Die außergewöhnlich hohen Ersparnisse der Privathaushalte in den USA, die während der COVID-19-Pandemie angesammelt wurden, werden in absehbarer Zukunft erschöpft sein, und bei vielen Haushalten mit geringem Einkommen sind sie bereits aufgebraucht. Da der US-Konsument etwa 70% der Wirtschaftsleistung in den USA ausmacht, wird eine Verlangsamung des Konsums unmittelbare Auswirkungen auf viele Wirtschaftsbereiche haben.

Die hohen Gewinnerwartungen an die großen Tech-Unternehmen in den USA werden zu einem großen Teil von einem AI-Hype angetrieben. Ob die Gewinneffekte neuer KI-Technologien für diese Unternehmen den Erwartungen entsprechen können, wird sich im Jahr 2024 zeigen müssen. Wir erkennen ein substantielles Risiko, dass die Gewinnsteigerungen unter den Erwartungen bleiben könnten. Die Konsequenzen wären vielfältig. Denn niedrigere Gewinne als erwartet sollten sich in niedrigeren Aktienkursen widerspiegeln. Zudem könnten die derzeit sehr hohen Bewertungsniveaus, die starke Gewinnsteigerungen für die Zukunft voraussetzen, zurückgehen. Wenn die Gewinne nur um 5% unter den Erwartungen liegen und die aktuellen Bewertungsniveaus nicht mehr 35%, sondern nur noch 20% über dem historischen Durchschnitt liegen, könnten die Kurse der großen Tech-Unternehmen um 15% fallen. Dies allein würde einen Rückgang des S&P 500 um 5% verursachen.

Für den Fall, dass die Wirtschaft sich stärker verlangsamt als derzeit eingepreist, sehen wir die Wahrscheinlichkeit deutlich geringerer Gewinne im Technologiesektor und zusätzlich reduzierter Bewertungsniveaus. In diesem Szenario erwarten wir ein Gewinnwachstum für alle Unternehmen im S&P 500 von 5-6% und ein operatives KGV von 17-18x. Dies würde bedeuten, dass der S&P 500 bei 3.800 – 4.100 Punkten liegen könnte.

Eine Rezession sollte keinesfalls ausgeschlossen werden. Mehrere Frühindikatoren, wie der Conference Board Leading Indicator und die Inversion der Zinskurve, weisen seit über einem Jahr darauf hin, dass eine Rezession wahrscheinlich ist. In einer Rezession ist in der Regel mit einem Rückgang der Unternehmensgewinne aufgrund stark fallender Margen zu rechnen. In diesem Fall wäre ein S&P 500 von 3.000 – 3.200 Punkten nicht auszuschließen, wenn wir von einem moderaten Gewinnrückgang von 5% und einem operativen KGV von unter 16x ausgehen. Angesichts der aktuellen positiven Wirtschaftsdaten und der bevorstehenden Präsidentschaftswahl in den USA schätzen wir die Wahrscheinlichkeit dieses Szenarios jedoch nur auf 5-7%.

Ein "No-Landing" Szenario, das aus unserer Sicht ein Wiederaufleben der Inflation impliziert, hätte ähnlich großes Abwärtspotenzial für den S&P 500 wie eine Rezession. Das Abwärtspotenzial würde jedoch hauptsächlich durch deutlich niedrigere Bewertungsniveaus verursacht, da die Zentralbanken gezwungen wären, die Zinsen erneut zu erhöhen. Dieses Szenario würde mittelfristig aus unserer Sicht auch zu einer Rezession führen, da die weiterhin hohen Zinsen immer mehr Unternehmen in Refinanzierungsschwierigkeiten bringen, die Gewinnmargen durch die steigenden Zinsen deutlich sinken und Entlassungen sowie die höhere Inflation auch die Konsumenten schwächen würden.

Angesichts des hohen Downside-Potentials, richten wir unsere Strategien dem entsprechend aus. Wir sehen drei strategische Optionen unmittelbar von bevorstehenden Kursänderungen zu profitieren. Diese Optionen schließen sich nicht gegenseitig aus:

Die Risikoprämie von US-Aktien gegenüber Staatsanleihen liegt historisch niedrig. Dies bedeutet, dass das aktuelle Downside-Risiko, das US-Aktien mit sich bringen, nicht angemessen kompensiert wird. Angesichts des relevanten Risikos einer sich verschlechternden Wirtschaft halten wir es für sinnvoll, in langfristige US-Staatsanleihen oder hochwertige Investment-Grade-US-Unternehmensanleihen mit einer Laufzeit von 3-7 Jahren zu investieren. Diese Strategie ermöglicht es, von den immer noch hohen Zinsen zu profitieren und im Falle einer wirtschaftlichen Verlangsamung auch von Wertsteigerungen der Anleihen zu profitieren.

Um von den erheblichen relativen Bewertungsunterschieden zwischen US-Aktien und europäischen Aktien zu profitieren, können US-Aktien leer verkauft und europäische Aktien im gleichen Volumen gekauft werden. Diese Strategie ist in Bezug auf die Aktienmärkte neutral, da ein weltwirtschaftlicher Einbruch die Märkte insgesamt nach unten ziehen würde.

Insbesondere für die stark überbewerteten Technologie-Aktien kann die Eröffnung von Short-Positionen in Betracht gezogen werden. Es ist jedoch wichtig zu beachten, dass das Timing eines Rücksetzers schwer vorherzusagen ist und das Aufwärtsmomentum länger als erwartet anhalten kann. Eine Möglichkeit zur Risikoreduzierung besteht darin, Call-Optionen mit geringem Delta zu verkaufen, deren Strikes aus dem Geld, über den aktuellen Aktienkursen liegen. Dies verringert das Risiko eines unzureichenden Markt-Timings. Beachten Sie jedoch, dass Call-Optionen aufgrund der geringen Marktvolatilität derzeit niedrige Preise haben, weshalb die eingenommenen Prämien geringer ausfallen. Alternativ können Put-Optionen aus dem Geld unter den aktuellen Marktpreisen der Aktien gekauft werden, um von der niedrigen Volatilität zu profitieren. Doch hier besteht das Risiko, dass ein signifikanter Marktrückgang möglicherweise nicht eintritt und die Optionen wertlos verfallen. Wir präferieren die Strategie mittels Call-Optionen. Zudem ist diese Strategie zum Zeitpunkt der Eröffnung Cash-Flow-positiv, sodass die eingenommenen Prämien in kurzfristigen Anleihen investiert und zusätzliche Rendite beitragen können.

Unabhängig von der spezifischen Strategie, die Sie verfolgen, um von möglichen Kursveränderungen zu profitieren, sollte das Portfolio aus unserer Sicht konservativ ausgerichtet sein, um ausreichend vor dem Downside-Potenzial geschützt zu sein. Neben dem Nachziehen von Stop-Orders sehen wir es als sinnvoll an, mögliche Positionen im Technologiesektor zu reduzieren und in nicht-zyklische, niedrig bewertete Sektoren wie Gesundheit und nicht-zyklische Konsumgüter zu investieren.